官方微信

鲜活快订

官方微信

鲜活快订

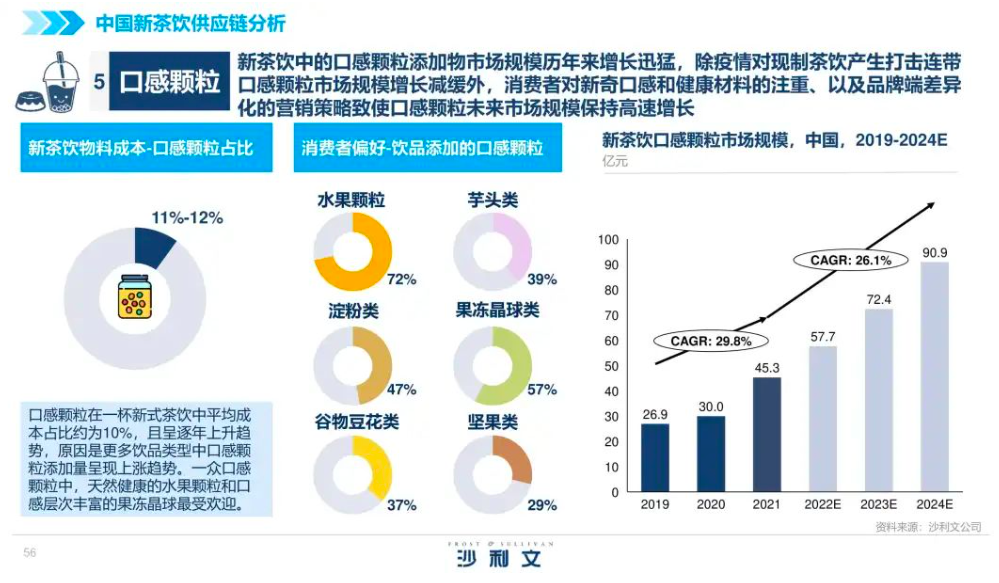

口感颗粒就是消费者常规认识中添加在茶饮中的小料,最具代表的就是奶茶里的珍珠,水果茶里的脆波波。

一杯新茶饮中,口感颗粒的成本在11%至12%,并不算高,但可以成为吸引消费者下单的关键因素。白皮书的数据显示,目前水果颗粒、果冻晶球、淀粉、芋头、谷物豆花和坚果是消费者最爱添加的6种颗粒类型。

口感颗粒种类繁多,一家新茶饮店通常会与多家供应商合作,基于新品基调寻求合适产品。但由供应商推动创新,反向基于独特的口感颗粒研发新产品的情况也较普遍。目前,口感颗粒的供应已经形成了一些规模聚集效应,供应商台资背景浓厚且工厂布局多在江苏,它们都具备了为客户提供多种跨类的口感颗粒产品的实力。

对口感颗粒供应行业来说,来自消费端的最大痛点是拆封后口感颗粒保存不当带来的口感损失和食品安全问题。黄国晃认为,要解决这一问题就必须在制作工艺上加以升级并改变生产模式,将口感颗粒从半成品产品形态向即食产品形态转型。

由于新茶饮行业中,茶饮品牌和口感颗粒供应商大都采用多对多的合作模式,供应商也需要分别服务不同客户,因此还必须组织庞大且强大的研发队伍,能够同时满足不同客户的定制化需求,赋予茶饮新价值。而受健康饮食需求推动,口感颗粒厂商在研发新品时,也可以聚焦于更天然、健康、富含膳食纤维的食材,如芋泥、紫米等富含膳食纤维的天然食材,低卡且富饱腹感的果冻晶球类以及富含氨基酸的坚果。

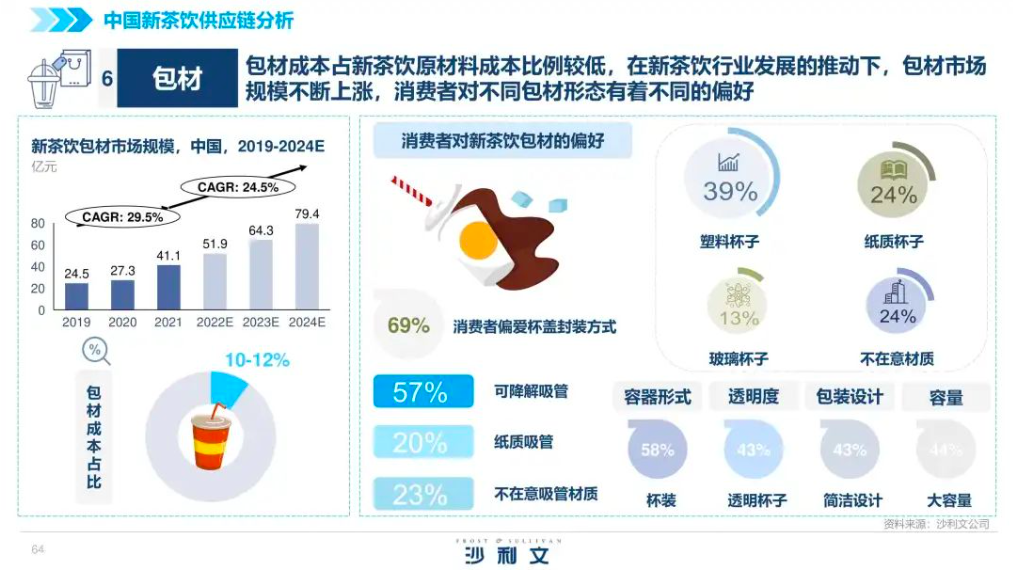

包材:要吸睛、要体验,更要环保

在愉悦消费的诉求下,新茶饮的包装形态正日益成为撬动人们消费的一大驱动因素。圆底、袋装、大桶、mini杯,少许形态的改变就能激发消费者新的购买欲。

目前,包材成本占一杯新茶饮的10%至12%。新茶饮包材有纸质、塑料、玻璃等多种材料,消费者偏好各不相同。据沙利文咨询的统计,杯盖封装、塑料杯身和可降解是消费者普遍更喜爱的包装类型。

包材供应企业是更明显的制造型企业,有成熟完整的生产和供应体系。对这个行业来说,新的机遇与挑战出现在政策和文化领域。随着环保政策越来越严格,对包材生产行业也提出了更高的要求,包材生产企业需要在控制成本、保证质量的同时使用更加环保的材料,实现绿色可持续化。由此,如何在保证产品绿色环保的同时满足新茶饮行业需求,成为包材生产企业的重中之重。而随着各新茶饮品牌不断在产品中注入文化内涵,新茶饮包装如何适时推陈出新,吸引消费者的目光,实现茶饮“破圈”,也将成为包材供应商的一大挑战。

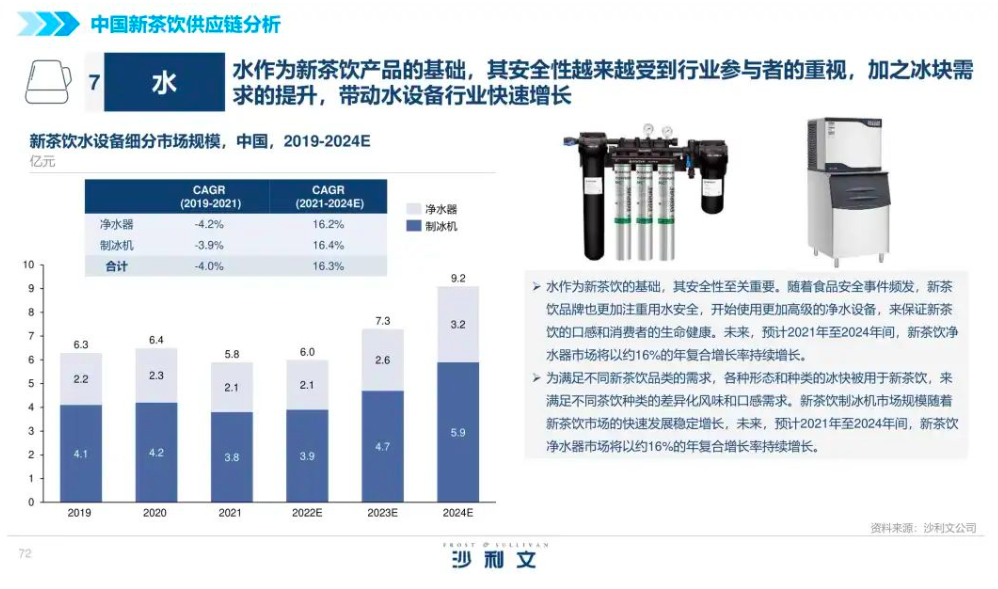

水:食品安全的底线

水作为新茶饮的重要原材料之一,其安全至关重要。近年来出现的新茶饮品牌食品安全问题就大多与水质相关。

目前,新茶饮行业的普遍做法是通过使用各类型净水器来达到水质要求。除水之外,消费者对冰块的食用需求不断细分,也使制冰机向种类多样化功能发展。由此,新茶饮的扩张也带动了水设备及制冰机行业快速增长。预计2021年至2024年,新茶饮净水器市场将以约16%的年复合增长率持续增长。

白皮书指出,水处理技术快速发展为水设备产品提供了降本增效,优质的产品质量和售后服务管理是长期受到客户青睐的根本。

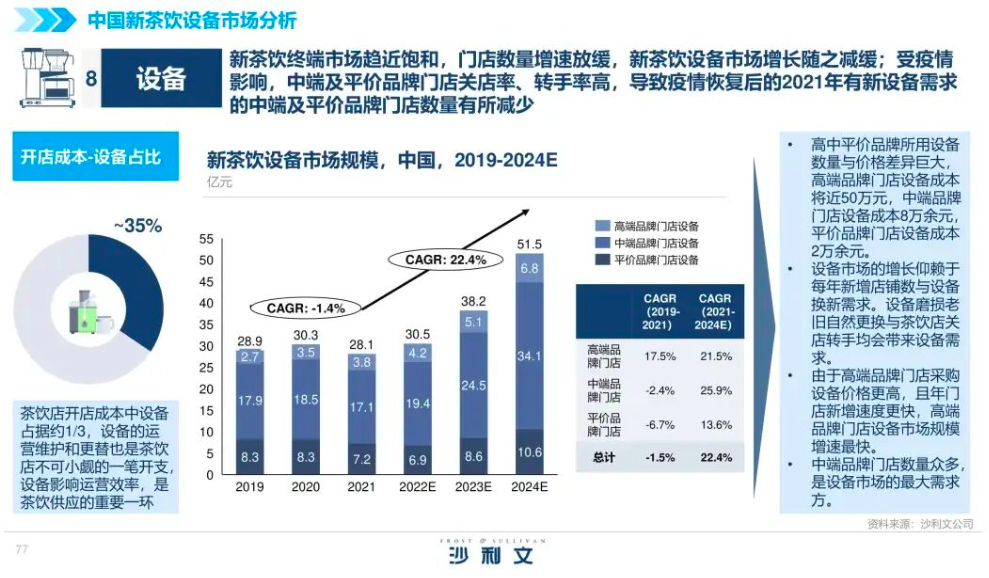

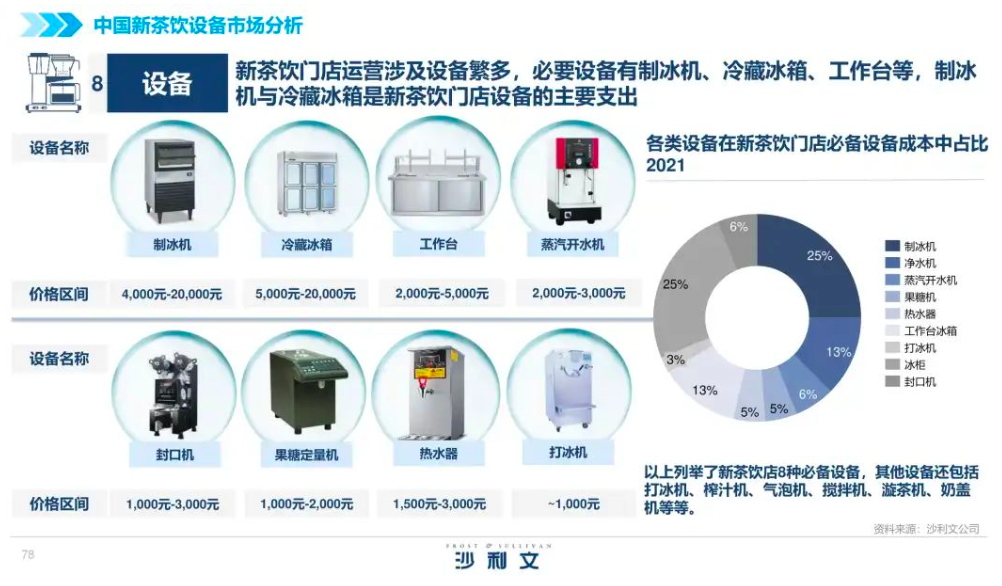

设备:必要的高投入

新茶饮门店运营涉及设备繁多,必要设备有制冰机、冷藏冰箱、工作台等。新茶饮店开店成本中设备占据约1/3,设备的运营维护和更替也是新茶饮店不可小觑的一笔开支,因为这直接决定了运营效率。

高中平价品牌所用设备价格差异巨大,高端品牌门店设备成本将近50万元,中端品牌门店设备成本8万余元,平价品牌门店设备成本 2万余元。设备作为耐用品,市场规模受行业增速影响较大。白皮书发现,由于新茶饮中端市场趋近饱和,门店数量增速放缓,加之疫情拉高了中端和平价品牌的关店率,新茶饮设备市场增长随之减缓。

新茶饮品牌更青睐进口设备,普遍采用代理商购买、代理商售后的购买模式。但由于新茶饮店设备种类需求多,而进口设备大多并不是为新茶饮专门定制,功能单一,对于人工操作的要求高,饮品制作过程中不稳定因素多,导致了饮品制作效率低,人力成本高等问题。此外,代理的售后服务质量不及原厂服务,也成为拖累新茶饮店运营效率的主因。

白皮书指出,新茶饮设备向功能整合化和智能化发展将成为必然趋势。终端门店对运营管理、人工及物料成本控制、出杯稳定性、产品搭配分析等方面的需求将倒逼设备供应商对产品进行数字化、智能化升级,以提高门店运营效率及稳定性。而新茶饮品牌连锁门店的标准化则正倒逼设备系统升级,让同品牌门店间共享数据成为可能。同时随着品牌门店对空间营销的重视提升,开发全套定制产品线或许会成为供应商的新增长点。

值得深挖的流量宝藏:水果和口感颗粒

2021年夏天,喜茶推出暴打柠檬茶后,柠檬茶蔚然成风。2022年,来自广西的阿嫲手作来到上海,主打产品龙眼桂花冰中凭马蹄丸子成为奶茶爱好者的热门话题,2、3月期间,长期处在一上架就售罄的状态。

新茶饮不断推出创新口味驱动消费者购买,而水果和口感颗粒则是新茶饮产品创新的主要施展媒介。贾庞表示,他们在调研中发现,70%的消费者在购买新茶饮时会选择水果口味,而100%的消费者会为自己的茶饮添加口感颗粒。因此,可以相信,这两个领域将成为新茶饮市场增速较快的细分领域。

事实上,这两大领域未来的机会点并不止在一杯茶饮中。2020年左右,珍珠奶茶在日本风靡,随后我们看到这股热潮中珍珠作为单独IP被添加进了更多创意类甜点中。而在中国消费市场上,加入了波波的雪糕、酸奶,以口感颗粒为小料制作的海盐奶盖芝士火锅等食品饮料的出现也在为口感颗粒开拓新的市场空间。

“口感颗粒领域应该会有非常好的资本市场关注点机会,因为它与新茶饮行业联系度非常高,可以快速获得行业红利。其次,由于它能很好地享受这个行业的红利,所以它的增速、财务表现从投资角度都是值得关注的。”贾庞表示。

资本和新茶饮的下一个故事会是……

从2018年起,火热的新茶饮成为了资本市场的宠儿。奈雪的茶在港股上市,成为新茶饮第一股。喜茶估值600亿元,成为了公认的新茶饮第一品牌。同时,诸如茶颜悦色、古茗、书亦烧仙草等全国性或区域性的热门品牌先后都拿到了大牌机构的融资。新茶饮的上半场,在资本的助力下,行业发展似乎已经非常充分。

但贾庞认为,新茶饮行业还远未到固化的时候。第一,这个行业刚刚开始有企业实现IPO这样里程碑,在成熟的大消费行业,理应能够有更多公司实现上市。第二,资本市场对这个行业的关注尚停留在终端的品牌和门店环节,目前还极少看到行业供应端企业实现大规模的资本市场动作。许多行业内的隐形冠军也有创造更多故事的潜能。

2021年年底开始,喜茶、奈雪的茶这些头部品牌开始宣布降价,在对外公布的原因中,供应链整合改造摊薄成本是共通的主要原因之一。头部品牌尚且刚刚完成基本的供应链体系搭建,对于整个行业来说,供应链的进化过程其实才刚刚开始。

尤其是在数字化方面。从线上下单、会员互动等消费场景来看,新茶饮或许已经足够数字化,但纵观整个行业,中端甚至后端的整个供应链和仓储物流、品控管理上,数字化管理整体还有比较大的潜力。例如贾庞与黄国晃不约而同地表示,目前新茶饮在采购决策上的数字化程度还相对不高,而这种数字化模式在其他大型高端制造业中已发展成熟。架构这些数字化体系则需要大量资金投入,需要资本的力量为新茶饮注入新故事。

广州展 | 相约“南粤国”,感受仲夏的味道

仲夏之际,万物华实,广东鲜活“心系果界,领鲜未来”,携NFC+和速冻果蓉等系列饮料产品亮相“广州▪世界水果产业博览会”

2019-03-27

北京展 | 同鲜活一道摸清北方饮品市场“底 细”!

6月27日,北方地区规模最大、影响力最强的北京酒店餐饮行业展示交流盛会于国家会议中心启幕。

2019-03-27

广州展 | 相约“南粤国”,感受仲夏的味道

仲夏之际,万物华实,广东鲜活“心系果界,领鲜未来”,携NFC+和速冻果蓉等系列饮料产品亮相“广州▪世界水果产业博览会”

2019-03-27